Inhoud

Wat voor renovatieleningen zijn er?

Wat voor leningen kun je afsluiten om de (totaal)renovatie van je woning te financieren? In onderstaande tabel vind je een handig overzicht. Verder in de tekst lichten we elk type renovatielening meer in detail toe.

| Soort renovatielening | Wat? | Beperking |

|---|---|---|

| Mijn VerbouwLening (Vlaanderen) | Vlaamse lening voor specifieke renovatiewerken, met krediet van 4.000 tot 60.000 euro en een rentekorting van 3 % (met extra korting afhankelijk van inkomenscategorie). | Voorwaarden (inkomenscategorie, leeftijd woning, specifieke werken …) |

| ECORENO-lening (Brussel) | Brusselse lening voor renovatiewerken rond thema’s energie, klassieke renovatie, en renovaties voor het vergroten van de autonomie van de bewoner, aan 2,5 tot 3,5 % rente. | Voorwaarden (financiële draagkracht, maximaal gezinsinkomen, specifieke werken …) |

| Rénopack- en Rénoprêt (Wallonië) | Renteloze leningen voor woningen in Wallonië, ouder dan 15 jaar, voor renovatiewerken rond thema’s energie, gezond leefklimaat, veiligheid en autonomie van de bewoner. | Voorwaarden (financiële draagkracht, gezinsinkomen, gezinssamenstelling, specifieke werken …) |

| Groene lening/energielening/voordelige renovatielening (bank) | Lening met voordelige rentevoet bij een gewone kredietverstrekker voor het financieren van (vaak energetische) renovaties. | Voorwaarden afhankelijk van krediet en verstrekker, vaak enkel voor specifieke (energetische) renovatiewerken. |

| Hypothecaire lening (bank) | Lening met gemiddeld lagere rentevoet en langere looptijd, in de vorm van een tweede hypotheek of herfinanciering van een bestaande hypotheek. Geschikt voor allerlei renovatiewerken. | Voorwaarden afhankelijk van krediet en verstrekker. |

| Persoonlijke lening | Klassieke lening (consumentenkrediet), geschikt voor elk soort renovatie (zowel voor het isoleren van he dak als voor het installeren van een nieuwe keuken, het aanleggen van een terras of het leggen van nieuwe vloeren). | Voorwaarden afhankelijk van krediet en verstrekker. |

Opties in België: lenen via overheidsinstantie

Mijn VerbouwLening in Vlaanderen, de Brusselse ECORENO-leningen en de Rénoprêt- en Rénopack-leningen in Wallonië: we bespreken de financieringsmogelijkheden voor wie verbouwt in 1 van de 3 Belgische gewesten.

1. Mijn VerbouwLening (Vlaamse overheid)

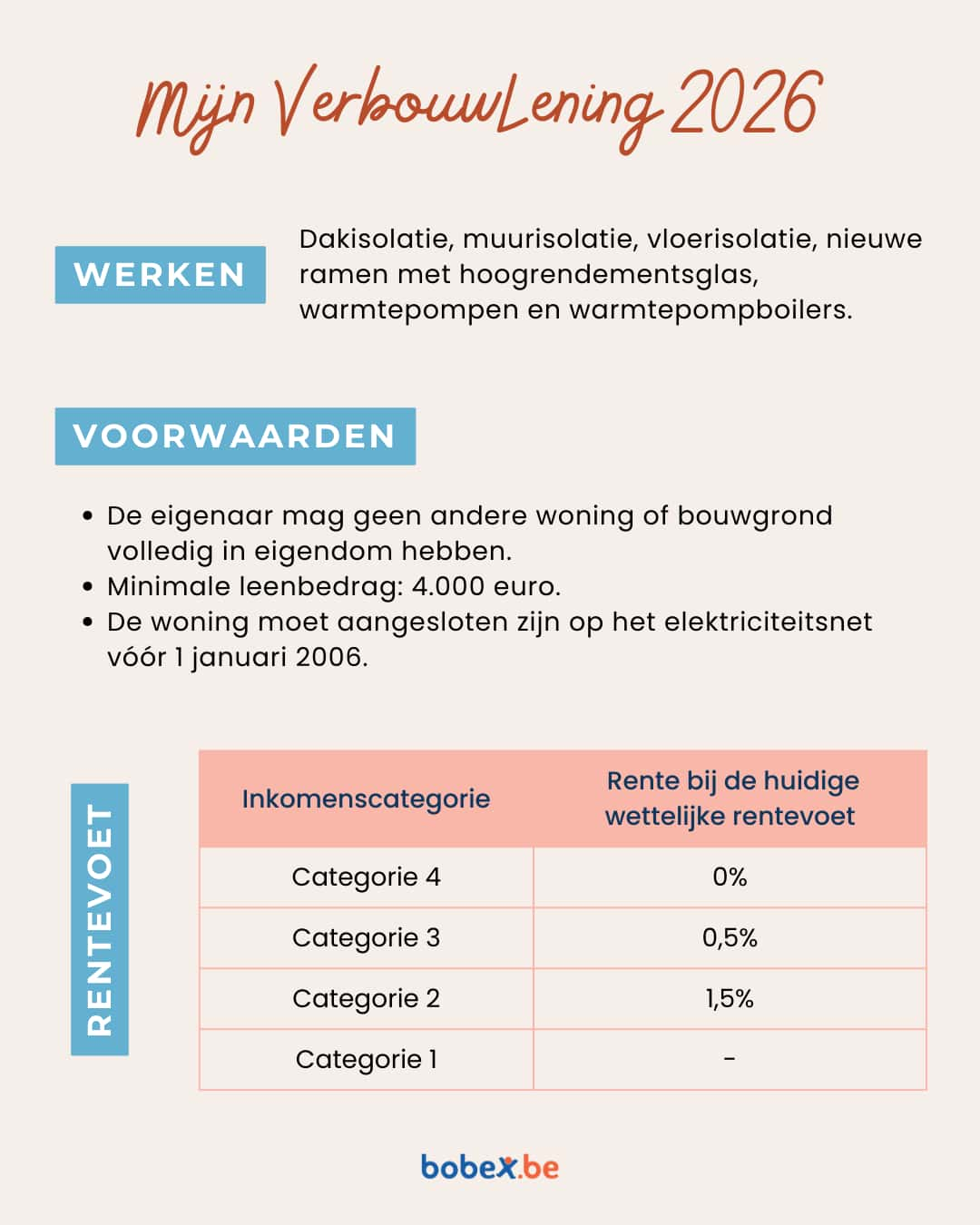

Met Mijn VerbouwLening kunnen heel wat eigenaars voordelig tot 60.000 euro lenen voor de renovatie van hun woning.

Leen tot 60.000 euro

Via Mijn VerbouwLening kun je in 2026 tussen 4.000 en 60.000 euro lenen voor renovatieprojecten. Je gebruikt de lening voor het verbeteren van de energieprestaties en de woningkwaliteit.

De afbetalingstermijn bedraagt maximaal 25 jaar.

Per onroerend goed (lees: woning) kan slechts één Mijn VerbouwLening tegelijk lopen. Je kunt pas een nieuwe Mijn VerbouwLening aangaan als je de vorige lening volledig hebt terugbetaald.

Rente

De rente voor Mijn VerbouwLening ligt standaard 3 % lager dan de wettelijke rentevoet. In 2026 bedraagt de standaard rentevoet voor Mijn VerbouwLening bijvoorbeeld 1,5 % (tegenover de wettelijke rentevoet van 4,5 %). Die rentevoet kan jaarlijks veranderen.

Afhankelijk van je inkomenscategorie geniet je al dan niet een bijkomende rentekorting (bovenop de 3 % standaardkorting):

| Inkomenscategorie | Extra rentekorting | Totale rentekorting (standaardkorting 3 % + extra rentekorting) | Totale rente voor Mijn VerbouwLening aangevraagd in 2026 |

|---|---|---|---|

| Inkomenscategorie 4 | – 2 % | – 5 % | 0 % |

| Verhuurders aan een woonmaatschappij en geconventioneerde verhuurders | – 2 % | – 5 % | 0 % |

| Inkomenscategorie 3 | – 1 % | – 4 % | 0,5 % |

| Inkomenscategorie 2 | 0 % | – 3 % | 1,5 % |

| Inkomenscategorie 1 | Komt niet in aanmerking voor Mijn VerbouwLening | Komt niet in aanmerking voor Mijn VerbouwLening | Komt niet in aanmerking voor Mijn VerbouwLening |

De rentevoet kan nooit negatief zijn.

Je rentevoet wordt bepaald op de datum waarop je Mijn VerbouwLening aanvraagt. De rentevoet geldt dus voor de volledige looptijd van de lening.

Je begint rente te betalen van zodra je een deel van het geleende bedrag opneemt. Pas wanneer je het volledige bedrag hebt opgenomen, begin je met de terugbetaling van het bedrag plus (indien van toepassing) rente.

Wie kan Mijn VerbouwLening aanvragen?

Je kunt Mijn VerbouwLening aanvragen als eigenaar-bewoner van een woning uit inkomenscategorie 4, 3 of 2 van Mijn VerbouwPremie.

Mijn VerbouwLening is er ook voor particuliere verhuurders (onder voorwaarden), niet-commerciële instellingen, coöperatieve vennootschappen of verenigingen van mede-egenaars.

De woning is vóór 1 januari 2006 aangesloten op het elektriciteitsnetwerk (of de eerste ingebruikname van de elektrische installatie dateert van vóór 1 januari 2006).

Je hebt geen andere woningen of bouwgronden in volledige eigendom. Die beperking geldt niet altijd voor sociale en geconventioneerde verhuurders, niet-commerciële instellingen en coöperatieve vennootschappen.

Op de website van de Vlaamse overheid vind je meer informatie over wie wel en niet in aanmerking komt voor Mijn VerbouwLening.

Voor welke werken?

Vanaf 1 januari 2026 kun je Mijn VerbouwLening aanvragen voor alle categorieën waarvoor je Mijn VerbouwPremie kunt aanvragen. Daarnaast kun je de lening aanvragen voor de installatie van zonnepanelen en de aansluiting op het warmtenet.

- Ramen en deuren

- Dakisolatie en -renovatie

- Buitenmuurisolatie en -renovatie

- Vloerisolatie en -renovatie

- Voorbereidingswerken voor isolatie

- Voorbereidingswerken voor sanitair en elektriciteit

- Installatie warmtepomp

- Installatie warmtepompboiler

- Installatie zonnepanelen

- Aansluiting op het warmtenet

Mijn VerbouwLening aanvragen en simulatie

Snel uitdokteren of je eventueel in aanmerking komt voor Mijn VerbouwLening en hoeveel je kunt lenen? Dat doe je via de simulator van de Vlaamse overheid.

Mijn VerbouwLening aanvragen doe je online via Mijn VerbouwLoket. Daar kun je de status van je aanvraag ook opvolgen. Aanvragen kan tot en met 31 juli 2032.

Voor aanvragen die vóór 31 december 2025 werden ingediend, kon je het bedrag opnemen in 1 tot 6 schijven. Vraag je Mijn VerbouwLening aan na 1 januari 2026? Dan kun je het bedrag opnemen in 1 tot maximaal 3 schijven.

Samengevat

Alle details nog eens op een rij? Hieronder vatten we ze nog eens kort samen.

2. ECORENO-lening voor renovaties in Brussel

Eigenaars, huurders en toekomstige eigenaars van een woning in Brussel kunnen in aanmerking komen voor de ECORENO-lening voor renovatiewerken. Ze genieten een voorkeurstarief (rente) van 2,5 à 3,4 procent voor een consumentenkrediet tot 25.000 euro of een hypothecair krediet.

ECORENO-Consumentenkrediet versus hypothecair ECORENO-krediet

In onderstaand overzicht vergelijk je makkelijk beide opties.

| Hypothecair ECORENO-krediet | ECORENO-consumentenkrediet | |

|---|---|---|

| Geleend bedrag | Maximaal 120 % van de waarde van het onroerend goed (soms na voltooiing van de werken), afhankelijk van je financiële draagkracht en of je al een ander hypothecair krediet hebt lopen. | € 1.500 tot 25.000 afhankelijk van je financiële draagkracht. Het krediet is nooit hoger dan de som van de kosten voor de renovatiewerken. |

| Voor wie? | Eigenaar-bewoners en toekomstige kopers. | Eigenaar bewoners, toekomstige kopers en, onder voorwaarden, huurders. |

| Looptijd | 30 jaar, krediet moet (op enkele uitzonderingen na) terugbetaald zijn wanneer de jongste van de kredietnemers 70 jaar wordt. | Maximaal 10 jaar vanaf het begin van de terugbetaling, krediet moet (op enkele uitzonderingen na) terugbetaald zijn wanneer de jongste van de kredietnemers 70 jaar wordt. |

Voor wie?

De ECORENO-leningen zijn er voor eigenaar-bewoners, toekomstige kopers en huurders die permanent in België verblijven. De woning ligt in 1 van de 19 gemeentes van het Brussels Hoofdstedelijk Gewest.

Belangrijk: je komt enkel in aanmerking als je inkomen (of het gezinsinkomen) niet hoger ligt dan bepaalde barema’s. Het rentetarief (2,5 of 3,5 procent) is ook afhankelijk van het inkomen en van je gezinssamenstelling.

Wat voor werken?

Je gebruikt de ECORENO-lening voor renovatiewerken die de energieprestaties, bewoonbaarheid, veiligheid of de woningkwaliteit van het pand verbeteren. Denk aan isolatiewerken, ventilatiewerken of de installatie van zonnepanelen of een warmtepomp.

- Isolatiewerken (dak-, vloer- en buitenmuurisolatie en isolerende beglazing)

- Ventilatiewerken en gecontroleerde mechanische ventilatie

- Verwarmingssysteem en/of gasketel

- Thermische regeling

- Hernieuwbare energie (zonnepanelen, zonneboiler, warmtepomp)

- Klassieke renovatiewerken (onder meer elektriciteit, sanitair, dakrenovatie …)

- Renovaties met oog op het vergroten van de autonomie van de bewoner (onder meer aanpassings- en beveiligingswerken en technische hulpmiddelen voor mobiliteit)

Simulatie en aanvraag ECORENO-krediet

ECORENO-krediet aanvragen? Dat doe je als volgt:

- Je voert een simulatie uit via de simulator van het Woningfonds. Nog geen beeld van de kosten voor de werken? Neem contact op met Netwerk Wonen of Homegrade voor advies.

- Vraag een kredietafspraak aan per e-mail via infolening@fonds.brussels.

- Een medewerker contacteert je om de werken en financiering te analyseren. Voor een hypothecair ECORENO-krediet is een taxatie van de woning nodig.

- Je ontvangt de beslissing van het Fonds. Gaat het om een hypothecair ECORENO-krediet? Dan neem je (bij goedkeuring van de lening) contact op met een notaris voor het ondertekenen van de hypotheekakte van het krediet.

3. Financiering renovatiewerkzaamheden in Wallonië (via SWCS)

Voor eigenaars-bewoners van een woning ouder dan 15 jaar zijn er verschillende interessante renteloze leningen voor bedragen van 1.000 tot 60.000 euro:

- Rénopack, een renteloze lening voor renovatiewerken die je laat uitvoeren op basis van een energieaudit

- Rénopack SWCS, een renteloze lening voor dakrenovaties en/of elektrische werken (zonder energieaudit maar met een bonusregeling)

- Rénoprêt, een renteloze lening voor werken die je laat uitvoeren (zonder energieaudit en zonder gebruik te maken van een bonusregeling)

Voor wie zijn de renteloze leningen?

De leningen zijn er voor meerderjarige eigenaars van woningen van 15 jaar of ouder, gelegen in Wallonië. Het gaat om alleenstaanden, eenoudergezinnen en traditionele gezinnen met maximaal 2 kinderen of personen ten laste.

Om in 2026 in aanmerking te komen voor de renovatielening, moet je totaal belastbaar inkomen van het voorafgaande jaar onder de 114.400 euro liggen. Je moet kunnen aankomen dat je een stabiel inkomen hebt, en voldoende financiële draagkracht hebt om de lening af te betalen.

Je doet beroep op een ondernemer die is ingeschreven bij de KBO (Kruispuntbank van Ondernemingen) en je dak is (vóór of na de werken) geïsoleerd volgens de Waalse isolatienormen.

Voor welke werken?

Je kunt in aanmerking komen voor de renteloze renovatielening als je werken laat uitvoeren die:

- Een gezond leefklimaat bevorderen (bijvoorbeeld werken aan verwarmingsinstallaties)

- De energieprestaties van de woning verbeteren (bijvoorbeeld isolatiewerken)

- De woning veiliger maken (bijvoorbeeld overstromingspreventie of valbeveiliging)

- De woning aanpassen aan de handicap van een bewoner (bijvoorbeeld aanpassingen aan het sanitair)

Andere financieringsmogelijkheden voor renovaties

Kom je niet in aanmerking voor de Vlaamse, Brusselse of Waalse leningen – of ben je gewoon benieuwd naar de alternatieven? Deze opties zijn er ook:

1. Groene lening of energielening bij een bank

Bij heel wat banken kun je een (voordelige) renovatielening aanvragen, vaak groene leningen of energieleningen genoemd. Je geniet dan een lagere rente voor specifieke, vaak energetische renovatiewerken. Denk aan het plaatsen van zonnepanelen, het isoleren van je dak en/of gevel, of het installeren van een warmtepomp.

Welke werken in aanmerking komen, kan van bank tot bank verschillen.

Rentesubsidie

Voor woningen met slechte energieprestaties aangekocht tussen 2021 en 2024 kon je in Vlaanderen tijdelijk (onder voorwaarden) in aanmerking komen voor een rentesubsidie. De overheid betaalde dan een deel van de rente op een renovatielening terug. Ondertussen is de rentesubsidie uitgedoofd en volledig stopgezet bij aankoop vanaf 1 januari 2025.

2. Persoonlijke renovatielening (consumentenlening voor renovatie)

Een gewone lening kun je uiteraard ook gebruiken om je renovatiewerken te bekostigen. Je hebt keuze uit heel wat aanbieders. De voorwaarden, rentevoeten en looptijden verschillen per bank, en hangen natuurlijk ook af van je financiële draagkracht.

Hier ben je niet beperkt door het soort renovatiewerken: je kunt net zo goed lenen voor het isoleren van je dak als voor het renoveren van je keuken.

3. Hypothecaire lening of uitbreiding van bestaande hypotheek

Je kunt de werken ook financieren via een hypothecaire herfinanciering (een extra krediet binnen je bestaande hypotheek) of een tweede hypotheek (extra hypotheek voor renovatie naast je bestaande hypotheek).

Via zo’n hypothecaire lening geniet je vaak lagere rentevoeten en langere looptijden dan bij een gewone persoonlijke lening.

4. Eigen spaargeld/lening bij familie

Beroep doen op je eigen spaargeld is natuurlijk een eenvoudige en goedkope optie, voor wie daartoe de middelen heeft. Voor kleine renovatiewerken is dat vaak de voordeligste optie: er is immers geen sprake van schuld of rente.

Ook een lening bij een familielid kan voordelig zijn.

Veelgestelde vragen over renovatieleningen

Hoeveel mag je lenen voor een renovatie?

Is een renovatielening fiscaal aftrekbaar?

Hoeveel kost lenen voor een renovatie? Wat is de rentevoet?

Advies nodig? Stel je vragen aan renovatiespecialisten in jouw regio

Met een lening op afbetaling spreid je de kosten voor het renoveren van je woning. Of je nu een (trap)lift wil installeren, je gevel wil laten zandstralen of je dak wil isoleren.

Nood aan renovatieadvies? Begeleiding nodig bij het aanvragen van een lening? Of gewoon op zoek naar de juiste vakspecialist voor jouw renovatieproject? Vul dan onderstaand offerteformulier in en deel je vragen snel en eenvoudig met experts in je buurt. Je ontvangt deskundig advies op maat en gratis vrijblijvende offertes.